������Ϣ�ٱ��绰���¹���(029-87342651)������Ϣ�ٱ��绰���¹���(029-87342651)

������Ϣ�ٱ��绰���¹���(029-87342651)������Ϣ�ٱ��绰���¹���(029-87342651)

���,�ڶ�ý�忯�ǻ�ת���˹������Ͻ�Ʒ��취�ӽ���1��1����������������Ϣ,�����������ָ,���ϱ��ո����˻��Ĺ�ģ���ͳһ�ɱ��˽ɷѹ��ʵ�11%�µ�Ϊ8%,ȫ���ɸ��˽ɷѲ����γ�,��λ�ɷѵ�һ����(3%)���ٻ�������˻�������������ߵı仯�漰�ܶ��˵���������,��Ϣ������,��������Ȼ���ö������ﷸ�ֹ�:�Ժ����������,���ϴ��������������ݵ����õõ�?

������һ��ý��,Ϊ����֯��һƪ����,����һ��ϸ�ˡ����ٶ�����������ƽ����н4000Ԫ,�����ϱ��սɷ�����Ϊ10��,�ּ���10���ƽ���¹���ˮƽ��3000Ԫ����ô,�����������ܵ����ϴ���������ʽ������Ϊ:���߱仯ǰ,ÿ�¿���ȡ�Ļ������Ͻ���890Ԫ;���߱仯��,ÿ�¿���ȡ�Ļ������Ͻ�Ϊ770Ԫ�����㲻֪��,һ����һ�����Ʒ��취һ����,�����������ϴ�������120Ԫ,�����ˮ��!

��ʵ��,����㷨����ȫ�����,������ȻҲ�Dz��Եġ�����,�ɷ�������15�����,�Dz��ܰ�����ȡ���Ͻ�ġ�Ҳ����˵,���������ڽɷ�������,������ʱֻ��һ������ȡ���Ͻ���������,�Ʒ��취�ĸ��,���ڻ������Ͻ�ļ��㹫ʽҲ����,��ǰ�Ĺ�ʽ���������á����籣�Ե�������мƷ��취�ĸ���ʵ�����������,����������ɷѹ�15��,Ҳ���ﵽ��������ȡ���Ͻ���ʸ��,������ɷ���������,�����Ͻ�ˮƽ�����Ե�һЩ;���ɷ������㹻��,���Ͻ�ˮƽ����������ߡ���˿���˵,�α�Ⱥ�ڸ������õ��ļƷ��취�ĸ��ֱ�ӵ������ϴ���ˮƽ�½���

���Ͻ�Ʒ��취�����ı仯,�Բα���Ա������ȡ���Ͻ��ˮƽ������ʲôʵ���Ե�Ӱ��,��Ҫ���������������������˻�����С,�����Ͻɽṹ�ĵ���,�Ӹ�����˵,Ӱ��α���Ա��ȡ���Ͻ�ˮƽ������������:һ����ɷѻ����Ķ�����;������ɷ����ij���̡���������,��Щרҵ֪ʶ,�α�Ⱥ�ں����˽�,Ҳ�б�Ҫ�˽�,������û�д���ȷ��������ʱ�õ���˵,ֻ�ܵ���;˵���Զﴫ���ˡ�

���������Щý�岻���籣רҵ֪ʶ�������ߵı仯��������⡢���,���DZϾ��dz��ں��ġ�Ӧ����˼����,���籣�ƶ����߷����˱仯������������,�ر�����������Ѿ�������α�Ⱥ�ڹ�ע��ʱ��,�йز��Ÿü�ʱ������˵������Щ���͡��������������ˡ���λ��,����ϵġ���⡱����������ͻ���һЩ,Ⱥ��Ҳ���ᡰ��ᡱ�ˡ�

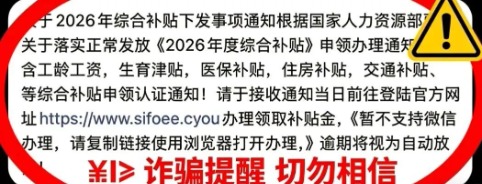

���α༭��sxworker

У�ԣ�

��ע���ںţ���ʱ�Ķ��������˱�

�¹��������������˱� © 2018 sxworker.com. ��ַ������������·239�� ��ϵ�绰��029-87342651

��ICP��17000697�� ������������Ϣ��������֤��61120250004  �¹�������61010402000820

�¹�������61010402000820

��Ȩ���� Copyright 2005�¹��� δ��������Ȩ����ת�ػ��� ��վͼ�����漰��Ȩ������ϵ����ɾ����